HAUSHALT

Anlagenbuchhaltung

Gemäß VRV 2015 besteht die Möglichkeit die Eröffnungsbilanz im Zeitrahmen von 5 Jahren zu berichtigen. Berichtigungen müssen über definierte Prozesse und Sachkonten gebucht werden, dass eine korrekte Ausweisung der Anlage 1d (Nettovermögensveränderungsrechnung) für den RA 2021 gewährleistet ist.

Bitte führen Sie nach der Beschlussfassung des Rechnungsabschlusses 2020 vorerst keine Berichtigungsbuchungen der EB durch. Für diese Geschäftsfälle und Abläufe werden wir noch gesondert informieren.

GHD Lieferung für sämtliche Bundesländer

Auf Grund einer Anpassung im GHD müssen sämtliche Gemeinden die bereits einen erfolgreichen GHD Echtupload (beschlossenen Rechnungsabschluss) durchgeführt haben eine neue GHD Datei erstellen und nochmals ein Echtupload über das Portal durchführen.

Es wurden aktuell wieder einige Anpassungen durchgeführt. Diese gelten für den Jahres GHD und dem Quartals GHD.

Druck Kassenabschluss

Im Menü VA/RA VRV-2015 – Auswertungen VA/RA – Druck Kassenabschluss kann ein Bericht der Liquiden Mittel gedruckt werden. Mittelbindungen mit der Belegart BG werden am Ausdruck als „Eventualverbindlichkeiten/Bankgarantien“ gedruckt.

Bis auf Kärnten ist dieser Ausdruck auch als Bestandteil des Rechnungsabschlusses zu liefern.

Anlage 6i VRV 2015 - Finanzierungsleasing

Finanzierungsleasing wird in der Anlage 6i (Leasingspiegel) der VRV 2015 abgebildet. Beim Finanzierungsleasing sind aus Sicht des Vermögenshaushaltes zwei Werte relevant. Im Leasingspiegel werden die Buchwerte aus der Anlagenbuchhaltung ausgewiesen. Dieser Wert in der der Anlagenbuchhaltung muss nicht der selbe sein wie die Leasingverbindlichkeit (Sachkonto 310xxx).

Ausdruck Finanzierungsleasing: Die Mittelbindungsnummer (Nr. mit 01 beginnend) des Finanzierungsleasings muss in der Anlagenbuchhaltung beim jeweiligen Anlagengut erfasst werden. Umfasst das Finanzierungsleasing mehrere Anlagengüter muss die selbe Mittelbindungsnummer bei sämtlich dazugehörigen Anlagengütern erfasst werden.

Verbindlichkeit Finanzierungsleasing im Vermögenshaushalt: Für die Ausweisung auf der Passivseite ist die Mittelbindung mit der Belegart FL ausschlaggebend. Die Kontrolle der Verbindlichkeit ist über die Transaktion im Menü unter VA/RA VRV 2015 – Auswertung VR/RA – Ansicht MVM-Stände RA - abrufbar. Die Anfangsstände und Endstände in dieser Auswertung der Belegart FL für Finanzierungsleasing müssen mit dem Saldo des Sachkontos 310* übereinstimmen.

Anlage 6c VRV 2015 – Darlehensnachweis

Gemäß §32 (2) VRV 2015 müssen im Darlehensnachweis negative Bankkonten dargestellt werden. Stand 31.12.2019 und Stand 31.12.2020 werden nach derselben Logik wie im Vermögenshaushalt mit Kontendetails dargestellt.

Anlage 6n VRV 2015 - Einzelnachweis aktiver Finanzinstrumente

Diese Beilagen der aktiven Finanzinstrumente betreffen die Anlagenklassen V084, V085, V086, V088 und V089. Informationen zu diesen aktiven Finanzinstrumenten müssen im Menü unter VA/RA VRV-2015 – Anlagen VRV & GHD – Anlagen VRV & GHD pflegen – erfasst werden. In der Transaktion muss für die Verwaltung der aktiven Finanzinstrumente die Aktion „Langfristige Finanzinstrumente pflegen“ ausgewählt werden. Grundsätzlich ist für Finanzinstrumente in heimischer Währung (EUR) nur die Anlagenummer zu erfassen. Bei Wertpapieren (V084 und V085) sollte auch die ISIN Nr. (Wertpapiernummer) erfasst werden.

KTN - Finale Umbuchungen RA lt. dem Schreiben 03-ALL-1068/1-2021

Die Buchungen lt. oben angeführten Schreiben sind aus Sicht der Comm-Unity nicht rechtskonform und führen laut aktueller landesweit definierten GHD Prüfungen zu einem Fehler im Echtupload!

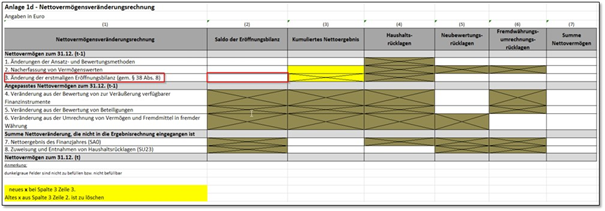

Punkt 2.1 vom Schreiben mit der Zahl 03-ALL-1068/1-2021 – Teil 1 „Darstellung der kumulierten Nettoergebnisse“

Die Buchung von 930* auf 931* über das Konto 990 bewirkt eine Veränderung in der Nettovermögensveränderungsrechnung (Anlage 1d der VRV 2015) und ist aus Sicht der Comm-Unity nicht VRV konform.

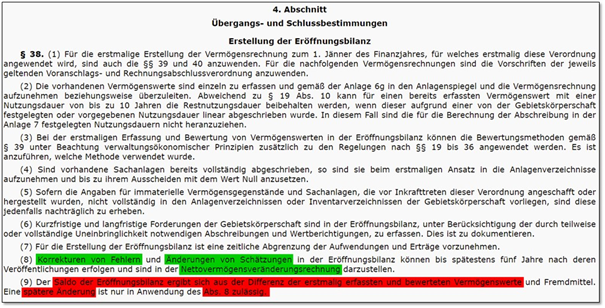

Nachfolgend die gesetzlichen Grundlagen für eine Änderungen (Konto 990) der Eröffnungsbilanz.

Verbuchung Lohndatenträger

Bezugnehmend auf den Newsletter 2021/KW06 wird noch einmal auf die neue Möglichkeit der Lohnüberleitung für nicht PWHR-Kunden hingewiesen. Eine genau Anleitung finden Sie in der Webacademy. Hier der direkte Link zum Handbuch. Die veraltete Importschnittstelle (Transaktion: /CUERP/LOHN_UPLOAD) wird daher demnächst nicht mehr zur Verfügung stehen.

ABGABEN

Verarbeitung Einheitswert - Verarbeitung Zerleger - Grundsteuer B

Bisher haben wir nur Zerleger (Messbeträge werden auf mehrere Gemeinden aufgeteilt) bei den Einheitswerten mit (1/3/5/7/9 = Grundsteuer A) verarbeitet. Es gibt offensichtlich gar nicht so wenige Fälle wo es einen Zerleger (ev. Fehler vom Finanzamt) bei den Einheitswerten mit (2/4/6/8 = Sonstiger Grundbesitz = Grundsteuer B) gibt. Wir haben daher die Verarbeitung der Einheitswerte für Zerleger bei Grundsteuer B nochmals durchgeführt. Die bereits verarbeiteten Sätze wurden zurückgesetzt - zumindest jene, bei denen die aktuellen Werte am Vertrag falsch sind. Viele Gemeinden haben bereits händisch die richtigen Werte eingetragen. Öfters wurde nur der GMB korrigiert, aber nicht das Datum des letzten Einheitswertes.

Bescheide - Verlautbarung Verordnung

Bei den Abfall-, Wasser- und Kanalbescheiden gibt es die Möglichkeit der Anführung der Website (Link auf Homepage bzw. RIS.BKA.gv.at ) der Verlautbarung der Verordnung. Zusätzlich gibt es die Möglichkeit einen QR-Code mit dem Link auf die Verordnung (zB PDF) anzudrucken. Wenn Sie auf den Bescheiden den Link auf die Website bzw. einen QR-Code angeführt haben möchten, erfassen Sie bitte ein Online-Ticket "Steuern/Abgaben" "Hausbesitzabgaben" mit den Adresse des Links bzw. mit der Adresse des Links für den QR-Code. Geben Sie in Zukunft bei der Meldung für Preisänderungen bzw. Änderungen der Verordnung auch diese Daten bekannt.

zaehlerstand.at - TPL und Zählertyp

Die Plattform „Zählerstand.at“ wurde um zwei Komfortfunktionen erweitert. In der Nachbearbeitung der Zählerstände können nun der technische Platz sowie der Zählertyp eingeblendet werden. Details dazu können dem Handbuch HB Endabrechnung Wasser & Kanal im Abschnitt 6.3.4. entnommen werden.